Пятница, 12 февраля, 2016

Сейчас просматриваете по дате

Изменение условий банковского кредитования в Новосибирской области в 4 квартале 2015 года

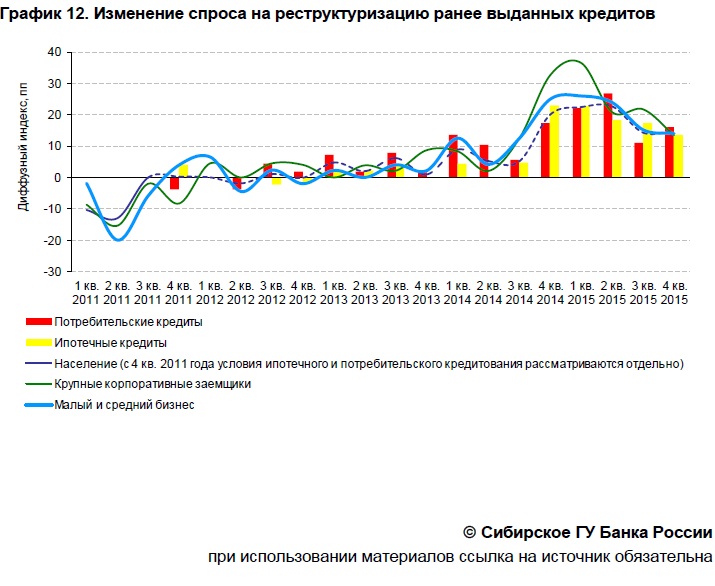

В 4 квартале 2015 года в опросах по обследованию условий банковского кредитования (далее УБК) в Новосибирской области приняли участие 28 региональных банков и филиалов иногородних кредитных организаций, на долю которых приходилось 81,4% задолженности по кредитам, полученным заемщиками области (Рассчитано по банковской отчетности ф.0409302). Результаты обследования показали, что в 4 квартале 2015 года банки и филиалы продолжили смягчение условий банковского кредитования для всех категорий заемщиков, кроме крупного бизнеса. Условия кредитования крупных корпоративных клиентов незначительно ужесточились (диффузный индекс составил «+3,8пп»). Наиболее существенное смягчение отмечено в кредитовании населения при предоставлении ипотечных и потребительских ссуд. Основными факторами, оказывающими смягчающее влияние на изменение УБК, явились изменение условий кредитования банками и небанковскими кредиторами – конкурентами, условия привлечения средств на внутреннем рынке, а также изменение ситуации с ликвидностью. В сторону ужесточения УБК действовала ситуация в нефинансовом секторе экономики. Смягчение условий кредитования проявилось, прежде всего, в сокращении процентных ставок по кредитам и увеличении максимального размера кредита во всех основных сегментах кредитного рынка. В тоже время сохранилась тенденция к ужесточению требований к финансовому состоянию всех категорий заемщиков, особенно крупного бизнеса. Изменение других параметров кредитования было разнонаправленным. В кредитовании нефинансовых организаций (крупных корпоративных клиентов и малых и средних предприятий) продолжилось ужесточение требований к обеспечению кредита, а также сокращен спектр направлений кредитования. В секторе ипотечного кредитования расширен спектр категорий заемщиков, смягчены требования к обеспечению кредита. Условия выдачи потребительских ссуд смягчились по такой «позиции», как требования к максимальному сроку кредита, расширен спектр заемщиков. При этом, ужесточены требования к обеспечению кредита. В 4 квартале 2015 года отмечен рост спроса на новые кредиты со стороны малого и среднего бизнеса, в большей степени на долгосрочные кредиты (сроком свыше 1 года). Снизился спрос на кредиты крупных корпоративных заемщиков (особенно на кредиты сроком свыше 1 года) и населения (особенно на потребительские кредиты до 1 года). Спрос на реструктуризацию ранее выданных ссуд незначительно снизился, более существенно со стороны крупных корпоративных заемщиков и малого и среднего бизнеса. В первом полугодии 2016 года кредитные организации прогнозируют продолжение смягчения условий кредитования для малого и среднего бизнеса и населения (при предоставлении потребительских кредитов), и ужесточение условий кредитования для крупных корпоративных заемщиков и выдачи ипотечных кредитов. Спрос на банковские кредиты в 1 квартале 2016 года снизится. Во 2 квартале 2016 года возможно увеличение спроса со стороны всех категорий заемщиков, особенно со стороны малого и среднего бизнеса.

__________________________________________________________________________________________

2 Диффузный индекс рассчитывается как: 100% • [(количество банков, сообщивших о существенном

ужесточении условий кредитования) + 0,5 • (количество банков, сообщивших об умеренном ужесточении

условий кредитования) — 0,5 • (количество банков, сообщивших об умеренном смягчении условий

кредитования) — (количество банков, сообщивших о существенном смягчении условий кредитования)] / (общее

количество банков).

3 Индекс Bank Lending Tightness (BLT) рассчитывается как среднее арифметическое индексов «net percentage»

изменения условий кредитования трех основных категорий заемщиков: крупных корпоративных заемщиков,

малого и среднего бизнеса, населения. Индекс «net percentage» рассчитывается как (% банков, сообщивших

об ужесточении условий кредитования) – (% банков, сообщивших о смягчении условий кредитования).

__________________________________________________________________________________________

__________________________________________________________________________________________

4 Положительное значение индекса на графиках 2, 4 и 8 свидетельствует об ужесточающем влиянии фактора,

отрицательное — о смягчающем влиянии. Отсутствие значения на гистограмме означает, что фактор не

оказывал влияния на изменение УБК.

5 Положительное значение индекса на графиках 3, 5 и 9 свидетельствует об ужесточении условий,

отрицательное – о смягчении условий. Отсутствие значения на гистограмме означает, что условие по

сравнению с предыдущим кварталом не изменилось.

__________________________________________________________________________________________

__________________________________________________________________________________________

6 В таблице 2 и на графиках 10,11,12 положительное значение индексов означает увеличение спроса,

отрицательное – снижение.

__________________________________________________________________________________________